【市場分析】工程機(jī)械行業(yè)分析及前景展望

2024-03-02

摘要:

全球經(jīng)濟(jì)增長持續(xù)放緩、地區(qū)分化嚴(yán)重、房地產(chǎn)市場風(fēng)險(xiǎn)積壓等因素的影響下,工程機(jī)械行業(yè)發(fā)展面臨較大的壓力。此外,環(huán)保要求的提高,數(shù)智化、低碳化的發(fā)展,給工程機(jī)械行業(yè)帶來了較高的技術(shù)挑戰(zhàn)。在此背景下,中國和海外重點(diǎn)市場工程機(jī)械行業(yè)發(fā)展前景存在一定的不平衡性。本文分三部分:一是對中國及重點(diǎn)國別市場銷售情況進(jìn)行分析;二是對中國工程機(jī)械行業(yè)貿(mào)易情況進(jìn)行分析;三是對工程機(jī)械行業(yè)面臨的風(fēng)險(xiǎn)進(jìn)行分析。

要點(diǎn)提示

1.美國利率的上升可能會促使承包商轉(zhuǎn)向設(shè)備租賃,導(dǎo)致工程機(jī)械行業(yè)面臨較大的不確定性。

2.印度得益于建筑業(yè)和采礦業(yè)的發(fā)展和增長,工程機(jī)械行業(yè)將迎來需求增長期。

3.全球經(jīng)濟(jì)增長持續(xù)放緩、地區(qū)分化嚴(yán)重,工程機(jī)械行業(yè)海外市場發(fā)展不均衡。

4.全球房地產(chǎn)部門風(fēng)險(xiǎn)積壓,長期增速放緩加重工程機(jī)械行業(yè)壓力。

5.全球環(huán)保意識提高、數(shù)智化和低碳化廣泛應(yīng)用,工程機(jī)械行業(yè)迎來技術(shù)挑戰(zhàn)。

一:工程機(jī)械行業(yè)整體情況

(一)中國工程機(jī)械行業(yè)銷售情況

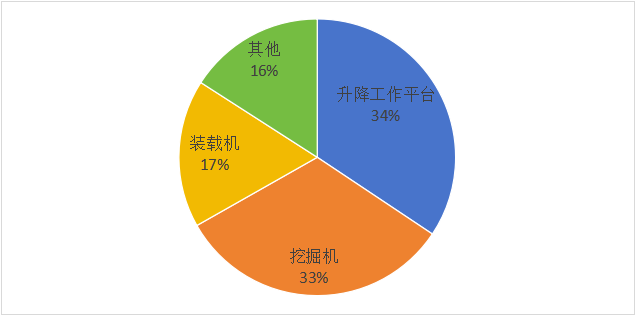

從產(chǎn)品銷售結(jié)構(gòu)來看,2023年,我國工程機(jī)械產(chǎn)品總銷量601151臺,以升降工作平臺、挖掘機(jī)和裝載機(jī)為主,2023年三大品類銷量占比分別為34%、33%和17%,合計(jì)占比84%。其中,挖掘機(jī)銷售額占比約 1/3,與全球整體情況一致。據(jù)統(tǒng)計(jì),2023年全球工程機(jī)械制造商50強(qiáng)總銷售額2238.06億美元,其中挖掘機(jī)業(yè)務(wù)排名前20的企業(yè),挖掘機(jī)板塊總銷售額為650.47億美元,占全球工程機(jī)械制造商50強(qiáng)總銷售額的29.06%,接近三分之一。

圖表 1 2023年中國工程機(jī)械產(chǎn)品銷售結(jié)構(gòu)

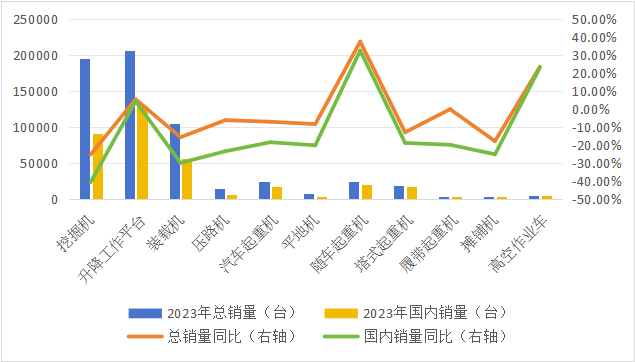

分產(chǎn)品來看,據(jù)中國工程機(jī)械工業(yè)協(xié)會數(shù)據(jù)統(tǒng)計(jì),2023年在納入統(tǒng)計(jì)的11個工程機(jī)械品類中,僅隨車起重機(jī)、高空作業(yè)車和升降工作平臺實(shí)現(xiàn)了銷量正增長,分別同比增長37.4%、23.4%和5.3%。其余8個品類2023年均出現(xiàn)不同程度的銷量下滑,其中下滑幅度較大分別是挖掘機(jī)、攤鋪機(jī)、裝載機(jī)和塔式起重機(jī),分別同比下降25.4%、18%、15.8%和13.1%。

圖表 2 2023年中國工程機(jī)械總銷量和國內(nèi)銷量情況

(二)重點(diǎn)國別市場銷售情況

美國:美國商務(wù)部普查局?jǐn)?shù)據(jù)顯示,2023年11月美國建筑機(jī)械出貨額44.73億美元,同比增長9.04%,增幅較上月縮小2.16個百分點(diǎn);存貨額98.17億美元,同比增長8.72%,增速較上月下降2.18個百分點(diǎn);新訂單額44.38億美元,同比增長9.58%,增幅較上月提升3.93個百分點(diǎn);未完成訂單額103.02億美元,同比下降12.8%,降幅較上月縮小0.1個百分點(diǎn)。2023年1-11月,美國建筑機(jī)械出貨額449.35億美元,同比增長5.56%;存貨額1014.16億美元,同比增長3.26%;新訂單額449.93億美元,同比增長2.52%;未完成訂單額1446.08億美元,同比下降18.09%。美國建筑設(shè)備制造商協(xié)會(AEM)預(yù)計(jì),2024年美國建筑項(xiàng)目在工業(yè)、基礎(chǔ)設(shè)施和能源領(lǐng)域需求或有所改善,但是利率的上升可能會促使承包商轉(zhuǎn)向設(shè)備租賃,因此美國工程機(jī)械行業(yè)仍面臨較大的不確定性。

日本:2023年11月,日本工程機(jī)械出貨總額3224.24億日元,同比增長0.8%,增幅較上月大幅縮小8.4個百分點(diǎn)。其中,國內(nèi)出貨金額1011.78億日元,同比增長4.1%,較上月縮小10.6個百分點(diǎn);國外出貨金額2212.46億日元,同比下降0.6%。2023年1-11月,日本工程機(jī)械出貨總額34518.55億日元,同比增長14.83%;其中,國內(nèi)出貨金額10310.95億日元,同比增長9.64%;國外出貨金額24207.6億日元,同比增長17.2%。

印度:印度建筑設(shè)備制造商協(xié)會(ICEMA)統(tǒng)計(jì)數(shù)據(jù)顯示,2023-2024財(cái)年第一季度印度工程機(jī)械設(shè)備銷量同比增長18%,達(dá)27244臺;第二季度設(shè)備銷量同比增長31%,達(dá)30078臺,其中土方機(jī)械增長23%,路面機(jī)械增長65%?;A(chǔ)設(shè)施建設(shè)是帶動工程機(jī)械市場的增長主要動力。得益于建筑業(yè)和采礦業(yè)的發(fā)展和增長,印度工程機(jī)械行業(yè)將迎來需求增長期,印度業(yè)界分析認(rèn)為,2022-2023財(cái)年,印度工程機(jī)械銷量首次突破10萬臺大關(guān),預(yù)計(jì)2023-2024財(cái)年將增長12~15%,總銷售額超過60億美元。

巴西:根據(jù)巴西建筑和采礦技術(shù)協(xié)會(SOBRATMA)統(tǒng)計(jì)預(yù)測,2023年巴西礦卡銷量增長117%、壓路機(jī)銷量增長69%、小型裝載機(jī)銷量增長15%、小型挖掘機(jī)銷量增長2%;裝載機(jī)銷量下滑30%、液壓挖掘機(jī)銷量下滑41%、反鏟挖掘機(jī)銷量下滑13%,其他產(chǎn)品銷量下滑6%左右。SOBRATMA預(yù)計(jì),2023年巴西工程機(jī)械銷量將同比下降13%至52400臺。巴西工程機(jī)械行業(yè)下滑的主要原因,一是2022年巴西工程機(jī)械設(shè)備銷量創(chuàng)歷史之高,高基數(shù)導(dǎo)致2023年行業(yè)出現(xiàn)負(fù)增長;二是利率上升、基礎(chǔ)設(shè)施建設(shè)下滑、建筑業(yè)投資預(yù)算減少等不利因素,導(dǎo)致巴西工程機(jī)械行業(yè)發(fā)展動能不足。

二:中國工程機(jī)械行業(yè)貿(mào)易情況分析

(一)中國工程機(jī)械行業(yè)整體出口情況分析

從出口整體情況來看,受國內(nèi)工程機(jī)械行業(yè)不景氣影響,2023年工程機(jī)械產(chǎn)品普遍出現(xiàn)銷量下滑。部分工程機(jī)械制造企業(yè)加大海外市場的拓展力度,2023年我國近一半的工程機(jī)械產(chǎn)品用于出口,工程機(jī)械總出口量占總銷量的43%。2023年挖掘機(jī)、壓路機(jī)、平地機(jī)和履帶起重機(jī)的外銷超過內(nèi)銷,出口量占該產(chǎn)品銷量的比重分別為53.86%、54.59%、85.73%和55.95%,國際銷售抵消了部分國內(nèi)銷售下降對行業(yè)的沖擊。其中,挖掘機(jī)2023年首次外銷超過內(nèi)銷,國內(nèi)和國際銷量均呈現(xiàn)前高后低發(fā)展趨勢,國內(nèi)銷售降幅收窄,出口由增轉(zhuǎn)降,出口增長后勁不足。

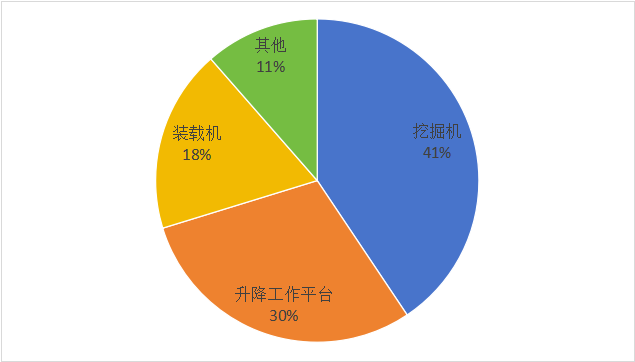

從出口的產(chǎn)品結(jié)構(gòu)來看,2023年,我國工程機(jī)械產(chǎn)品總出口量為258617臺,以挖掘機(jī)、升降工作平臺和裝載機(jī)為主,2023年三大品類出口量占比分別為41%、30%和18%,合計(jì)占比88.56%。

圖表 3 2023年中國工程機(jī)械產(chǎn)品出口結(jié)構(gòu)

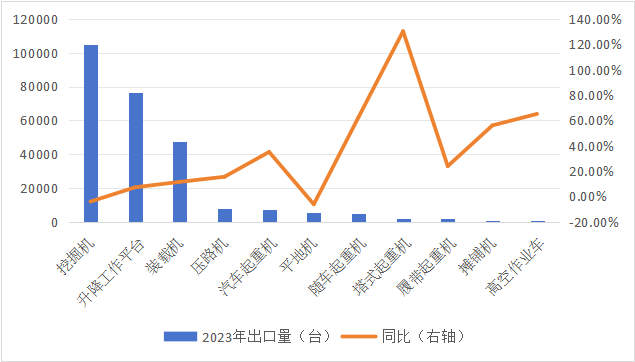

分產(chǎn)品來看,據(jù)中國工程機(jī)械工業(yè)協(xié)會數(shù)據(jù)統(tǒng)計(jì),2023年在納入統(tǒng)計(jì)的11個工程機(jī)械品類中,僅挖掘機(jī)和平地機(jī)出口量出現(xiàn)了下滑,分別下滑4.04%和6.2%至105038臺和5663臺。其余9個品類均實(shí)現(xiàn)同比正增長,其中增幅較大的有塔式起重機(jī)、高空作業(yè)車、隨車起重機(jī)和攤鋪機(jī),2023年出口量分別為1905臺、71臺、4772臺和209臺,同比分別增長130.3%、65.1%、62.4%和56%,漲幅達(dá)到50%以上。

圖表 4 2023年中國工程機(jī)械產(chǎn)品出口情況

(二)中國工程機(jī)械行業(yè)分區(qū)域出口情況分析

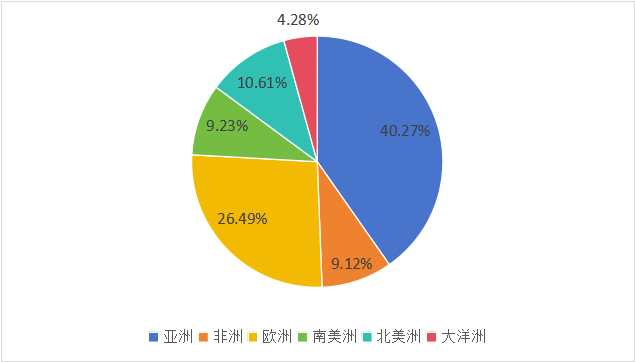

分區(qū)域來看,近三年來我國工程機(jī)械出口格局相對穩(wěn)定,亞洲是我國工程機(jī)械的主要出口區(qū)域,2023年1-11月,我國工程機(jī)械出口亞洲累計(jì)金額179.7億美元,同比增長8.22%,占比40.27%;其次是歐洲,出口金額累計(jì)118.2億美元,同比增長26.7%,占比26.49%;再次分別是北美洲、南美洲、非洲和大洋洲,出口金額累計(jì)分別47.34億美元、41.2億美元、40.68億美元和19.1億美元,出口金額累計(jì)同比分別增長-6.88%、8.26%、14.8%和-2.7%,出口金額累計(jì)占比分別10.61%、9.23%、9.12%和4.28%。

圖表 5 2023年1-11月我國工程機(jī)械出口各區(qū)域占比

圖表 6 2021-2023年11月中國工程機(jī)械出口各區(qū)域出口金額(單位:億美元)

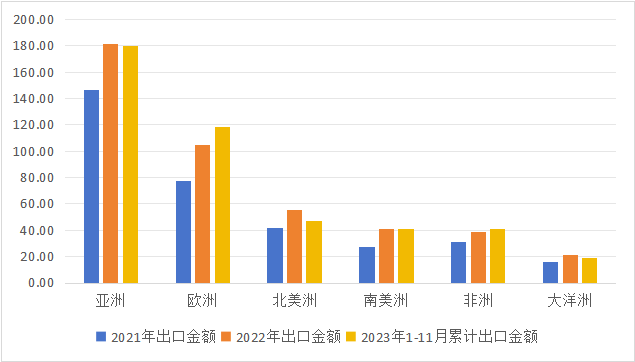

從近三年我國工程機(jī)械出口各區(qū)域的發(fā)展趨勢來看,出口各區(qū)域的出口金額增速均呈下降趨勢。其中增速下降最大是南美洲,從2021年104.1%下滑到2023年的8.26%,其他區(qū)域增速下滑均達(dá)到40個百分點(diǎn)以上。其中,北美洲和大洋洲2023年1-11月累計(jì)同比出現(xiàn)下滑。在我國主要工程機(jī)械產(chǎn)品出口量同比增長的情況下,各區(qū)域出口金額的增速不斷下降,反映出我國工程機(jī)械行業(yè)對規(guī)模的追求與高質(zhì)量發(fā)展之間存在一定程度的不匹配,產(chǎn)品結(jié)構(gòu)仍需進(jìn)一步優(yōu)化。

三:工程機(jī)械行業(yè)風(fēng)險(xiǎn)分析

(一)全球經(jīng)濟(jì)增長持續(xù)放緩、地區(qū)分化嚴(yán)重,工程機(jī)械行業(yè)海外市場發(fā)展不均衡

IMF2023年10月的《世界經(jīng)濟(jì)展望》預(yù)測,全球經(jīng)濟(jì)增速將從2022年的3.5%放緩至2023年的3%和2024年的2.9%。世界銀行2024年1月的《全球經(jīng)濟(jì)展望》預(yù)計(jì),全球經(jīng)濟(jì)增速將從2023年的2.6%降至2024年的2.4%。根據(jù)IMF和世界銀行的預(yù)測,全球經(jīng)濟(jì)連續(xù)三年增長放緩,與此同時,地區(qū)增長分化越來越嚴(yán)重。發(fā)達(dá)經(jīng)濟(jì)體中,美國經(jīng)濟(jì)增長動能仍然強(qiáng)勁,歐洲經(jīng)濟(jì)停滯風(fēng)險(xiǎn)上升,日本經(jīng)濟(jì)恢復(fù)力度較弱;東盟六國中,除泰國外的五國增長較上年有所放緩,泰國的經(jīng)濟(jì)增長與上年基本持平;金磚國家中,印度經(jīng)濟(jì)延續(xù)穩(wěn)健增長,巴西經(jīng)濟(jì)恢復(fù)速度略有提升,南非通脹不確定性較大,俄羅斯經(jīng)濟(jì)短期韌性明顯。整體來看,全球經(jīng)濟(jì)增長仍表現(xiàn)出放緩趨勢,地區(qū)經(jīng)濟(jì)發(fā)展形勢分化較大,工程機(jī)械行業(yè)面臨海外市場發(fā)展不均衡的環(huán)境。

(二)全球房地產(chǎn)部門風(fēng)險(xiǎn)積壓,長期增速放緩加重工程機(jī)械行業(yè)壓力

根據(jù)IMF的報(bào)告,自2022年底以來,全球?qū)嶋H房價一直在下跌。2023年第一季度,發(fā)達(dá)經(jīng)濟(jì)體的實(shí)際房價下跌了8.4%,而新興市場的跌幅較小,約為2.4%。在浮動利率按揭貸款占比較高且房價高于疫情前平均水平的國家,其房價跌幅已達(dá)到兩位數(shù)。此外,在高利率環(huán)境下,全球商業(yè)地產(chǎn)融資規(guī)模也出現(xiàn)斷崖式下跌。并且在利率上升和金融狀況收緊的情況下,建筑行業(yè)中小企業(yè)面臨著投入成本上升和融資問題的風(fēng)險(xiǎn),西歐建筑行業(yè)大量企業(yè)破產(chǎn)。整體來看,全球房地產(chǎn)部門仍然面臨較大風(fēng)險(xiǎn),增速放緩或在一段時間內(nèi)持續(xù),下游重點(diǎn)行業(yè)的風(fēng)險(xiǎn)積壓將給工程機(jī)械行業(yè)的發(fā)展帶來壓力。

(三)全球環(huán)保意識提高、數(shù)智化和低碳化廣泛應(yīng)用,工程機(jī)械行業(yè)迎來技術(shù)挑戰(zhàn)

隨著全球環(huán)保標(biāo)準(zhǔn)的提高和能源消耗的限制,一些傳統(tǒng)工程機(jī)械的需求量逐漸下降,工程機(jī)械行業(yè)將面臨更加激烈的市場競爭和更高的技術(shù)要求。在行業(yè)向電動化、數(shù)字化、智能化方向轉(zhuǎn)變的過程中,要求工程機(jī)械代理商不斷更新和升級自己的技術(shù)和設(shè)備以適應(yīng)市場的需求,此外還需要加強(qiáng)市場開拓和服務(wù)體系建設(shè)。雖然中國工程機(jī)械制造商正不斷推出電動化、智能化產(chǎn)品,但是整體產(chǎn)品結(jié)構(gòu)仍需進(jìn)一步優(yōu)化,高質(zhì)量發(fā)展應(yīng)成為我國工程機(jī)械行業(yè)主旋律,整個行業(yè)將迎來更高的技術(shù)挑戰(zhàn)。

(文章來源于21sun工程機(jī)械商貿(mào)網(wǎng))